热点资讯

热点资讯

开yun体育网同比增长7%;而2024年1-9月是同比下落24%-开云集团「中国」Kaiyun·官方网站

10月开户数大增超预期,热度接近2015年二季度,且袒露时点亦超预期。本次9月数据递延至与10月亮眼数据扫数袒露,且袒露时点提前,再次彰显监管层提振商场信心的派头。

杨练/文

近日,上交所袒露2024年1-10月A股、B股和基金的开户情况,其中,10月单月A股开户数达到684.68万户,B股开户数为0.07万户,基金开户数为54.65万户。

具体来看,笔据上交所11月5日盘后的袒露,2024年9月、10月,A股新增开户数分辩为183万户、685万户,环比分辩增长83%、275%,同比分辩增长37%、484%。

10月开户数大增超预期,热度接近2015年二季度,且袒露时点亦超预期。2024年10月新开户数685万户,逾越商场预期,此前商场预期为300万-400万户,2024年1-9月月均开户数为150万户,10月开户量达到泛泛水平的4-5倍。2024年前10个月新开户2031万户,同比增长7%;而2024年1-9月是同比下落24%。

本次10月开户数是历史单月第三高水平,第一高和第二高均发生在2015年二季度股市热度岑岭期。2015年4-6月的开户数分辩为720万户、674万户、712万户。上交所月度开户数据袒露时点一般为次月10号支配袒露上月数据,本次9月数据递延至与10月亮眼数据扫数袒露,且袒露时点提前,再次彰显监管层提振商场信心的派头。

新开户超预期撑抓往还量的抓续性

值得看重的是,连年来新股民呈现年青化,以90和00后为主,预测此部分增量资金体量有限,更值得温存的是存量股民资金转账带来的增量资金。个东谈主投资者成为增量资金的主力,往还量、券商经纪收入或卓越历史劝诫。总体来看,10月开户数大超预期,往还量和券生意绩空间开放。

从历史牛市周期来看,2014-2015年是个东谈主投资者特征显著的商场,2015年商场日均换手率达到2.64%(全年单侧往还量/运动市值均值),2015年4-6月日均换手率分辩为3.32%、3.21%、3.57%;2019-2021年牛市阶段机构特征更强,2020年和2021年日均换手率为1.57%、1.54%。

2024年10月商场日均换手率为2.64%,较2024年1-9月日均换手率1.2%显著好转,新开户超预期撑抓往还量的抓续性。

个东谈主投资者小单往还占比拟高,易触发最低5元佣金保护,因此,个东谈主往还量占比提高阶段券商净佣金率有望抬升。

个东谈主投资者启动的牛市下,预测股市往还量和券商经纪业务有望逾越历史的劝诫假定,事迹或显著超预期。在2024年四季度和2025年Wind全A指数高潮10%、15%的假定下及2025年2%-2.5%换手率的假定下,2025年日均股票成交额或达1.9万亿-2.3万亿元。

从10月单月数据来看,投资者开户数达到年内高点。上交所10月单月A股开户数达到684.68万户,环比增长275%;B股开户数为0.07万户,环比增长133%;基金开户数为54.65万户,环比增长139%。各统计项的增速均较9月进一步上升。

从细分数据看,10月新开户数主要由个东谈主投资者孝顺,其中,机构投资者开立股票账户总量和开立A股账户数目环比增长约25%,均远低于个东谈主投资者股票和A股账户开户数增速(275%)。

此外,10月机构投资者开立股票和A股账户数目均低于1月和3月水平,而个东谈主投资者开立股票和A股账户数均创下年内新高。

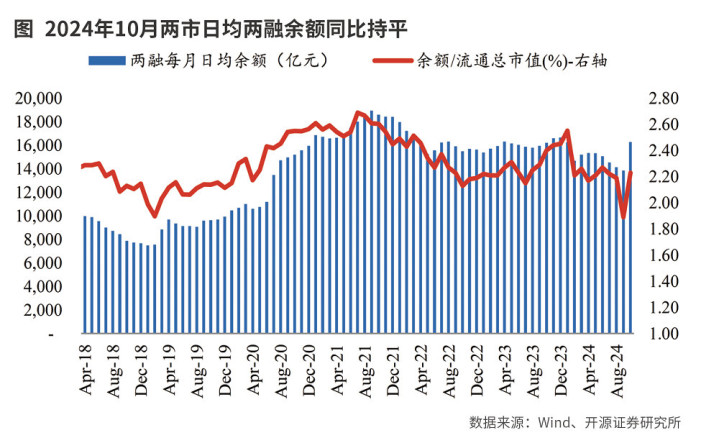

在投资者积极入市的大布景下,商场成交额显贵增多,两融余额亦呈现出稳步上升的态势。自9月24日国新办发布会上一系列战术利好发布以来,投资者参与权柄商场投资的积极性显贵提高。以9月24日为分水岭,年头至9月23日,沪深京三市日均成交额仅为7783亿元,而9月24日至11月8日日均成交额达到19968亿元,后者较前者增多约157%。

9月23日两融余额为13707亿元,而11月7日两融余额达到17870亿元,规模增长约4163亿元。成交额和两融余额行为商场中枢高频数据,其抓续上升有望带动增量效应和投资者信心的加速开发,进而提高商场热度,加速“投资者—商场”正反应的酿成。

在9月24日国新办发布会上,“一转一会一局”推出多项针对老本商场及房地产商场的紧要战术利好之后,老本商场的各种参与主体对战术红利的期待提高至较高水平。而新入市的投资者是商场增量资金的中枢载体,惟有这项沟通大约竣事抓续较快增长,就有助于老本商场生态的抓续改善,进而带动更多投资者和增量资金进场往还。

关于证券行业而言,老本商场环境改善对行业各项业务开展均大有裨益,有助于行业事迹改善和估值提高,当年更多校阅和业务转换落地也有望拓宽券生意务结构,更大的融会老本中介上风。

关于机构投资者而言,连年来权柄钞票已成为险企投资收益的蹙迫孝顺者和事迹弹性的蹙迫开首,权柄商场证实的抓续改善有望带动险企的事迹和估值加速开刊行径。

举座上看,在证券行业加速并购重组的预期之下和监管激动险企优化沟通情势、加速倚势凌人的环境下,两大行业的马太效应有望进一步增强。

东兴证券合计,当年证券、保障行业头部机构的投资价值有望束缚提高,提议抓续要点温存。此外,在ETF昂然发展的大环境下,出于投资需求的各异化,证券ETF、证券保障ETF的投资价值也应连接要点温存。

值得看重的是,本轮行情启动的增量投资者进口主要为线上,各券商开户情况分化加大,线上获客智力杰出的券商或平台愈加受益;与此同期,在ETF高景气行情下,ETF上风杰出的券商也更受益。个东谈主投资者行为中枢增量资金的商场下,往还端和业务端均更利好券商,2024年券商ROE有望逾越2021年。

从投资角度概述判断,当年券商板块主要有以下三条干线:1.经纪、两融、代销或金融信息奇迹营收占比更高,高盈利弹性更强的互联网券商;2.线上开户上风杰出且零卖业务占比高的传统券商;3.ETF概述上风杰出的头部券商。

本文刊于11月16日出书的《证券商场周刊》开yun体育网